적금 금리 순위 비교 및 추천(이자 높은 적금 예금 찾는법)

금리 상승기에는 높은 금리를 제공하는 금융상품에 현금을 보관하는 것이 좋다는 것은 누구나 다 알고 계실 것입니다.

전국에 수많은 금융기관들이 있고 많은 금융상품이 있기에 어떤 상품이 좋을지 찾고 선택하는 것은 쉬운 일이 아닙니다.

적금과 예금 금리는 검색 포털에서도 쉽게 찾을 수 있지만, 지금부터 소개해드리는 방법은 금융감독원이 운영하는 거라 보다 정확하고 신뢰도가 높다고 할 수 있습니다.

예금 적금 금리 비교 금융상품 한눈에

금융감독원에서는 누구나 쉽게 예금과 적금 등 금융상품을 접근할 수 있도록 '금융상품 한눈에'라는 사이트를 운영하고 있습니다.

금융상품 한눈에 사이트에서는 저축상품(적금 예금) 뿐만 아니라 펀드, 대출, 연금, 보험 등 다양한 금융상품을 한눈에 보기 쉽게 선택할 수 있도록 제공합니다.

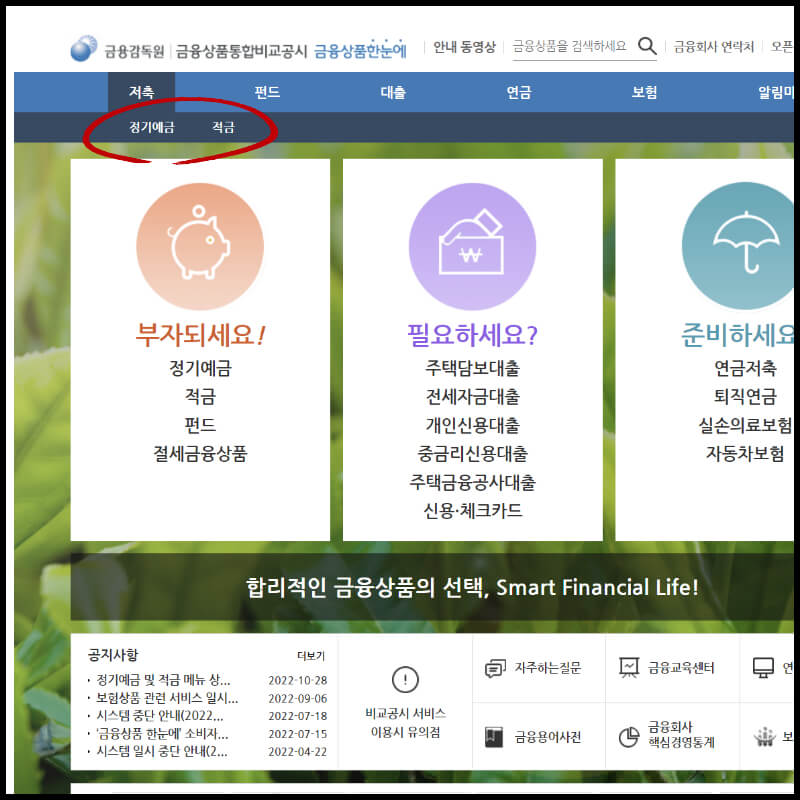

① 금융상품 한눈에 접속하기

검색 포털 사이트에서 '금융상품 한눈에'를 검색하여 접속합니다.

https://finlife.fss.or.kr/main/main.do

금융상품 통합 비교공시 시스템

finlife.fss.or.kr

② 저축(정기예금, 적금) 선택하기

상단 '저축' 메뉴에 마우스를 가져다 놓으면 '정기예금 / 적금'이 나타납니다. 본인이 원하는 것을 선택합니다.

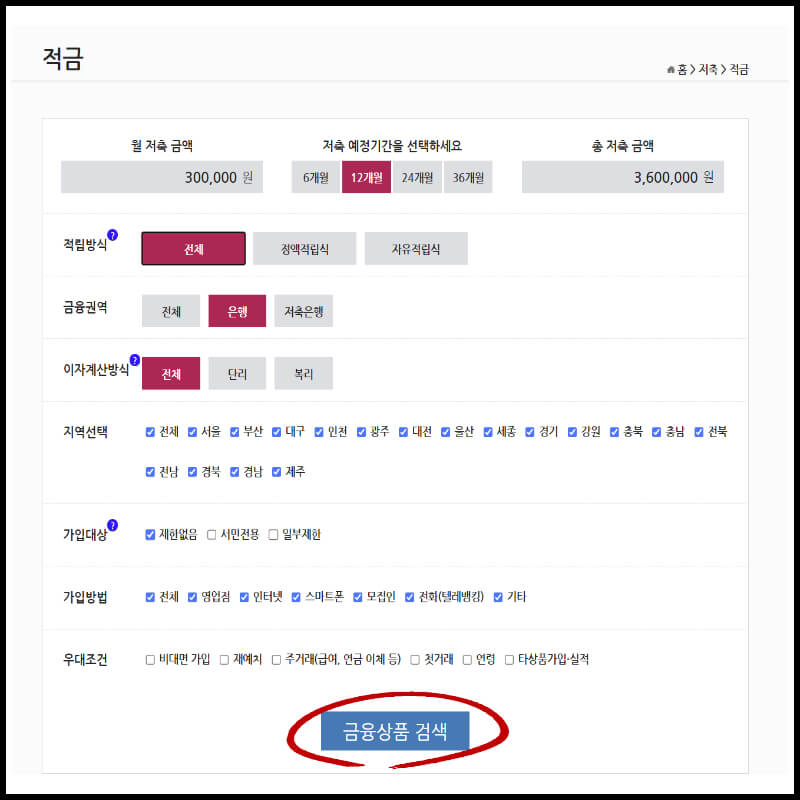

③ 금융 상품 선택하기

목표 저축금액과 저축 예정기간을 입력하고 검색하시면 됩니다.

월 30만 원과 12개월 적금에서 좋은 상품들이 많이 나옵니다.

금융 상품 선택 후 '금융상품 검색'을 클릭합니다.

만약 적립식이 아닌 거치식으로 목돈을 넣어두려고 한다면 예금을 선택하고, 제1 금융권 상품을 선택하는 것이 좋습니다.

저축금액 1,000만 원, 거치기간 6~12개월이 좋은 상품이 많이 나옵니다.

④ 기준 정보 선택하기

금융상품 검색을 하면 자신이 입력했던 정보를 토대로 다양한 상품들이 나타납니다.

'세전 이자율' 기준으로 정렬하면 이자가 높은 순서대로 정리됩니다.

관심 있는 상품을 선택하여 가입방법 대상 조건 등을 확인하실 수 있고, 본인에게 유리한 상품을 선택하면 됩니다.

참고로

세전 이자율은 우대조건이 반영되지 않는 금리이고, 세후 이자율은 이자소득 원천징수세 15.4%(소득세 14%, 지방소득세 1.4%)를 제외한 금리입니다.

예금 적금 금리 비교 Q&A

Q. 적금과 예금 차이점은?

예금은 일정 금액을 예치기간을 정하여 저축하는 상품입니다. 예금은 목돈을 운용하려고 할 때 유리하다고 할 수 있습니다.

적금은 매월 일정한 금액을 정하여 저축하거나 자유롭게 저축할 수 있는 상품으로 흔히 얘기하는 시드머니(종잣돈)를 만들기에 적절합니다.

Q. 단리와 복리 차이점은?

이자를 계산할 때 원금에 대해 일정한 시기에 약정한 이율을 적용하는 것이 단리입니다. 이에 반해 복리는 일정기간마다 이자를 원금에 합산하고 이것을 새로운 원금 개념으로 적용하여 계산하는 방법입니다.

동일한 이율이라면 복리가 유리합니다. 특히 저축금액이 크거나 저축기간이 길어지면 만기 후 실수령 금액이 증가하기에 복리 상품이 유리하다고 할 수 있습니다.

Q. 비과세 혜택 대상과 기준은?

예금 적금에서 발생하는 이자에 대한 비과세 혜택을 받기 위해서는 '비과세 종합저축'에 가입해야 합니다.

비과세종합저축 가입대상

만 65세 이상 거주자, 장애인, 독립유공자 또는 그 유족(가족), 상이자, 수급자, 고엽제후유의증 환자, 518 민주화운동부상자

비과세 종합저축 가입한도

1인당 최대 5,000만 원까지 가능합니다.

단, 세금우대 종합저축에 가입한 경우 세금우대종합저축 계약금액을 차감합니다.

ISA(개인종합자산관리계좌)에서 발생하는 소득에 대해서는 일부 비과세가 적용됩니다.

ISA 가입대상

가입할 때 직전연도 과세기간 근로 및 사업소득이 있는 자

단, 가입 당시 직전연도 금융소득 종합과세 대상자는 제외됩니다.

ISA 의무가입기간

5년간 계좌를 유지해야 합니다. 그리고 원금과 이자 등의 인출이 제한됩니다.

소득이 있는 15~29세이거나 총 급여 2,500만 원 이하 근로자(및 종합소득 1,600만 원 이하 사업자)는 3년간 계좌를 유지하면 됩니다.

ISA 혜택

소득 200만 원까지 비과세 혜택이 제공됩니다.

이는 가입기간 3년~5년 중 발생한 계좌 내 상품들의 손익을 모두 합하여 소득 계산합니다.

총급여가 5,000만 원 이하인 근로자이거나, 종합소득금액이 3,500만 원 이하인 사업자는 소득 250만 원까지 비과세 혜택이 제공됩니다.

ISA 납입한도

1년에 최대 2,000만 원까지입니다.

단, 기존 재형저축 및 소장펀드 가압자는 재형저축 및 소장펀드 납입액을 차감한 잔여금액만 납입하면 됩니다.

이자소득의 원천징수 세율은 15.4%(지방소득세 1.4% 포함)이고, 이자소득과 배당소득 등을 합하여 1년에 2,000만 원 이상이라면 종합소득세가 부과됩니다.

'투자 리뷰 > 재태크 정보' 카테고리의 다른 글

| 트리핀 딜레마란?(브레튼우즈 체제와 비교) (0) | 2022.12.04 |

|---|---|

| 글래스 스티걸법(1933년 은행법) - 경제용어 바로알기 (0) | 2022.11.29 |

| 레고랜드 사태 정리(부도 원인과 문제점 요약 정리) (0) | 2022.10.27 |

| 인플레이션 투자전략과 대응방법 · 재테크 알아보기 (1) | 2022.10.23 |

| 안심전환대출 Q&A(중도상환수수료, 기준, 제2금융권 등) (0) | 2022.09.15 |

댓글