일시적 2주택 조정대상지역 알아보기(종전주택 양도기한 2년)

일시적 1가구 2주택의 경우 종전주택 취득 후 1년 이후 신규주택 취득, 2년 보유, 3년 후 종전주택 매도시 비과세 특례를 적용할 수 있습니다.

단, 조정대상지역이라면 비과세 특례 내용이 달라지는데요. 지금부터 자세히 알아보도록 하겠습니다.

▶ 2022년 5월 10일 새롭게 개정된 시행령이 적용된 글입니다.

일시적 2주택 주택보유기한

부동산 투자의 핵심은 과세 여부입니다. 즉, 최대한 비과세가 되도록 전략을 잘 짜야하는 것입니다.

일반적으로 조정지역이 아니라면 종전주택 구매 후 1년 뒤에 신규주택을 구매하고, 종전주택을 2년간 보유 후, 신규주택 취득 후 3년 이내에 종전주택을 매도하면 일시적 2주택 비과세 특례에 적용됩니다.

만약,

조정대상지역에서 신규주택을 매수했을 때 취득시기에 따라 종전주택 보유기한이 달라집니다.

조정대상지역 지정 전에 종전주택을 취득했더라도, 신규주택을 취득했을 때 현재 종전주택과 신규주택 모두 조정대상지역이라면 종전주택 양도기한이 (1년)2년~3년이 됩니다.

여기서 핵심은 신규주택 취득일 기준입니다. 신규주택 취득일 기준으로 종전주택이 조정지역인지 아닌지를 구분하면 됩니다. 조정대상지역 지정 전에 종전주택을 취득했더라도, 신규주택을 취득했을때 종전주택이 조정대상지역이라면 둘 다 조정지역으로 구분되는 것입니다.

조정지역 일시적 2주택 비과세 요건표

| 종전주택 신규주택 취득일 기준 |

신규주택 취득일 기준 | 조정지역 공고 전 | 종전주택 양도기한 | 비고 |

| 비조정 | 비조정 | - | 3년 | - |

| 비조정 | 조정 | - | 3년 | - |

| 조정 | 비조정 | - | 3년 | - |

| 조정 | 조정 | 공고 전 취득 및 계약 | 3년 | - |

| 조정 | 조정 | 공고 후 취득 및 계약 | 3년 | 2018.9.13 이전 |

| 조정 | 조정 | 공고 후 취득 및 계약 | 2년 | 2018.9.14 이후 |

종전주택 양도기한 3년

종전주택 비조정지역 + 신규주택 비조정지역

종전주택 비조정지역 + 신규주택 조정지역

종전주택 조정지역 + 신규주택 비조정지역

종전주택 취득 시 비조정지역이었으나, 조정지역의 신규주택 취득시 조정지역이 된 종전주택은?

신규주택 취득일이 기준으로 조정지역 여부를 판단하기에 신규주택 취득시 종전주택이 조정지역이라면 위 표에 적용됩니다.

일시적 2주택 조정지역 양도기한 3년 -> 2년 경우

2018년 9월 13일 이전에 종전주택 분양권과 신규주택 분양권을 취득 후, 종전주택이 2018년 9월 14일 ~ 2019년 12월 16일 사이에 완공되어 취득(준공 및 잔금 납부 중 빠른 날) 한 경우에 일시적 2주택 양도기한은?

3년이 아니라 2년을 적용합니다.

예를 들어보겠습니다.

2017년 9월 서울(조정대상지역) A아파트 분양권, B아파트 분양권 취득

2018년 12월 서울 A아파트 취득(준공 및 잔금 납부 중 빠른 날)

2020년 2월 서울 B아파트 취득(준공 및 잔금 납부 중 빠른 날)

이런 경우 A아파트는 18년 9월 13일 이전에 분양권을 취득했어도, 준공 및 잔금 납부로 취득이 18년 9월 15일 ~ 19년 12월 16일 사이라 2년으로 적용됩니다.

소득세법령에서는 주택과 분양권을 구분하여 규정하므로, 종전주택 유무에 따라 적용방법이 달라집니다.

종전주택이 있는 상태에서 신규주택(분양권 포함)을 계약했다면?

종전주택과 신규주택(분양권 포함)이 신규주택(분양권 포함)의 '계약일과 취득일'에 모두 조정지역에 있을 때 신규주택(분양권 포함) 계약일을 기준으로 일시적 2주택 허용기간을 구분합니다.

신규주택(분양권 포함) 계약일이 2018년 9월 13일 이전이라면 3년,

2018년 9월 14일 ~ 19년 12월 16일 사이에는 2년,

2019년 12월 17일 이후에도 2년입니다.

종전주택이 없는 상태에서 신규주택(분양권 포함) 계약했을 때(분양권 2개도 해당)

종전주택이 '종전주택 취득일과 신규주택 취득일'에 조정지역 내에 위치하고, 신규주택(분양권 포함)이 신규주택(분양권 포함)의 계약일과 취득일에 조정지역 내 위치한 경우

종전주택 취득 시점을 기준으로 일시적 2주택 허용기간을 판정입니다.

분양권이 2개라면 둘 중 하나가 먼저 주택이 되는 시점이 취득일로 보게 됩니다.

쉽게 정리해보겠습니다.

신규주택 계약일이 종전주택 취득일보다 빠른 경우, 종전주택 취득일 기준으로 1년, 2년, 3년을 판단하여 이 년수를 신규주택 취득일로부터 1년, 2년, 3년 내에 종전주택을 양도해야 일시적 2주택 비과세 특례에 적용됩니다.

이런 경우에는 종전주택 양도기한 3년인 줄 알았으나 2년 내에 양도해야 비과세 되는 경우가 있습니다.

위 예시로 든 내용인데요.

다만, 이때 계약금 지불을 계좌로 했다는 근거가 있어야 합니다.

조정대상지역 지정일 이후에 2개 분양권을 계약(신규주택 분양권 계약일이 17년 9월, 종전주택 취득일 준공 후 잔금일이 18년 12월)이고, 신규주택계약일이 종전주택 취득일보다 빠른 경우 신규주택 계약일 대신에 종전주택 취득일보다 빠릅니다.

이런 사례에는 종전주택 취득일(18년 12월) 기준으로 판단하면 일시적 양도기한 2년을 적용하여 신규주택 취득일로부터 2년 안에 종전주택을 매도해야 일시적 2주택 비과세에 적용되게 됩니다.

이러한 경우를 신규주택 계약일(17년 9월) 기준으로 판단하여 3년으로 알고 있었다면 생각하지 못한 양도 세금이 부과되게 됩니다. 또한 세무사들도 잘 못 알고 안내하는 경우가 많이 있습니다.

신규주택 계약일이 종전주택 취득일보다 빠른 경우에 해당한다면 꼼꼼하게 잘 살펴봐야 합니다.

한 가지 주의할 점은

양도시점 현재 조정대상지역이라도 조정대상지역 지정일 전에 신규주택을 계약했다면 2주택 모두 조정이 아니므로 양도기한은 3년입니다.

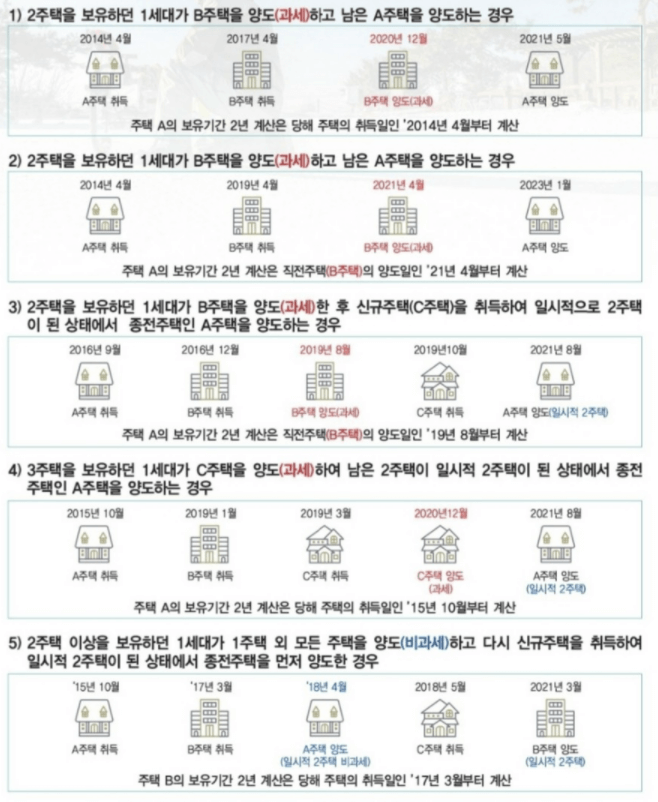

21년 1월 1일부터 변경되는 비과세 판정 시 보유기간 계산 사례

| 구분 | 20년 12월 31일 이전 양도 | 21년 1월 1일 이후 양도 |

| 2년 보유기간 계산일 | 당해 주택의 취득일로부터 | 직전 주택의 양도일로부터 |

이상 지금까지 조정대상지역 일시적 2주택 양도기한에 대해 알아보았습니다.

'투자 리뷰 > 부동산 정보 정책' 카테고리의 다른 글

| 셀프 가등기 하는 방법 (효력과 비용) (0) | 2021.08.17 |

|---|---|

| 8년 민간임대아파트 장점과 단점은? (0) | 2021.07.21 |

| 40년 주택담보대출(초장기 모기지) 자격, 조건 총정리 (0) | 2021.06.21 |

| 상가임대차보호법 10년 총정리 (0) | 2021.06.17 |

| 부동산 가계약금 반환 완벽정리 (0) | 2021.06.14 |

댓글